大额存单强势来袭 银行拼的何止是利率

2015-06-22 21:01:56 来源:

人民网-舆情频道 点击: 【字体:大 中 小】

6月份,大额存单业务的正式落地,引燃舆论关注热情。6月2日,央行正式宣布将在国内推出大额存单业务,话音刚落,各家银行立即加速布局。不到10天的时间里,工行、建行等五大国有银行以及中信、浦发、招商、兴业这四家股份制银行同日宣布,将于6月15日正式发行首批大额存单。

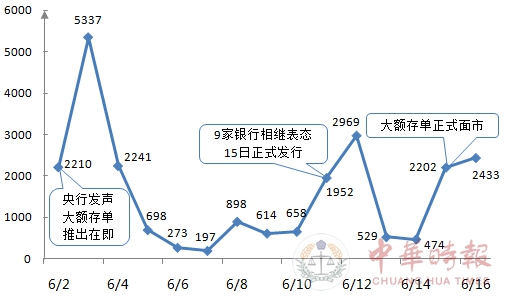

据人民网舆情监测室的数据显示,整个6月,“大额存单”以日均新闻报道及转载数量超过千篇的强劲势头,吸引着金融市场聚焦。其中2日、11日、15日受央行发声、银行表态及大额存单正式发行这三大进展的推动,话题舆情热度在次日冲高,出现三轮高潮。

数据来源:人民网舆情监测室

“市场化”标签促使大额存单短期内聚集超高人气

大额存单业务之所以能够在短时间内凝聚超高关注度,主要在于其“市场化”的特征。近年来,我国在利率市场化改革方面进行了多方面努力,从逐步放开存款外的利率管制,到存款利率浮动区间上限的扩大,再到存款保险制度的正式落地,改革成效赢得了舆论的一致认可。

大额存单作为银行主动进行负债管理的工具,其推出意味着央行允许银行合规合法地规避存款利率管制,部分存款利率可以突破管制,此“市场化”意义深远。《人民日报》就此刊文称,“大额存单从其诞生之日起,就已经被注入了强大的市场化基因。”权威党报刊文强调大额存单具备“市场化基因”,对舆论起到了有效引导作用。具备“市场化”标签的大额存单正式推出,调动起舆论对利率市场化改革的乐观情绪,在利率市场化改革预期不断升温的舆论大背景下,大额存单成为舆论关注重头戏。

业界高度期待利率市场化改革预期不断升温

纵观整个舆论场反馈,业界对大额存单存在三方面的期待,一是认为大额存单实现了收益性、流动性和安全性三者之间的有机结合,拓宽了民众的投资渠道;二是认为大额存单凭借其相对灵活的市场利率定价,对银行存款或能够起到稳定效果;三是认为大额存单能够有效推进利率市场化改革。

其中,利率市场化改革方面内容热度最高。早在《2002年中国货币政策执行报告》中,央行已经公布了我国利率市场化改革的总体思路,即:先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额。如今,大额可转让存单的推出,表明存款利率市场化又向前迈进了一大步。

权威人士对此予以高度评价。兴业银行首席经济学家鲁政委表示,全面的利率市场化的发令枪的扳机已经打响;此后,存款利率市场化只剩下小额存款利率上限取消这最后一步。民生银行首席研究员温彬也指出,随着大额存单落地,加上已于5月1日起实施的《存款保险条例》,与利率市场化相关的制度基础和负债工具创新已基本到位,预计今年下半年或明年初取消存款利率上限,最终实现利率市场化。

而一旦利率真正实现市场化,大额存单的对银行流动性管理的意义更是赢得专业人士认可。中央财经大学中国银行业研究中心主任郭田勇对此解读称,假如利率完全放开,在高额利率的吸引下,储户存款流动性加强将给商业银行流动性管理带来一定压力,但是存单只有到期后才能支取,没到期只能通过市场进行交易,这样就能保证在利率市场化以后银行通过大额存单稳定自己的流动性,所以利率市场化以后,这一点非常重要。

初步试点仍有待改进未来前景值得期待

尽管目前舆论已经达成共识,认为大额存单的发行对利率市场化改革意义非凡,但大额存单毕竟才初步启动试点,获准发行的机构数量有限,认购起点比较高,收益率不存在明显优势,且受第三方转让平台尚未搭建完善等因素的影响,首批大额存单的流通性也未达到预期。

从大额存单发行首日的市场反馈来看,机构投资者对此持有较大热情,但个人投资者对此不甚感兴趣,多个交易网点甚至出现了零成交的尴尬局面。对此,分析认为,股市投资热情的高涨,传统银行低风险理财产品的热销,以及“互联网金融”投资产品的多样选择,均削弱了大额存单的吸引力,门槛高、收益不高,流动性还未能体现,成为大额存单对个人储户缺乏诱惑的主要因素。

然而,大额存单的落地并不是比赛谁利率高,更重要的意义在于银行存款自主定价的能力进一步增强,银行“综合金融服务”又多了一个有效工具,且未来随着大额存单转让、提前支取和质押等功能的完善,其优势会逐渐显现出来。

推动大额存单,拼的绝不仅仅是利率。

相关热词搜索:

上一篇:公安部:各地开始清理“奇葩”证明

下一篇:京东涉嫌价格欺诈吃50万罚单